Conheça o impacto das etapas Due Diligence e Post Merger Integration (PMI ou Integração Pós Fusão) na tomada de decisão da alta gestão durante um processo de fusão e aquisição.

Baseado no paper “Fusões e Aquisições – Aspectos Essenciais para Conselheiros de Administração” (*) que foi publicado em 2019 pela Comissão de Finanças e Contabilidade do IBGC, contando com o apoio de profissionais da Comissão Jurídica do instituto, este artigo trata de dois assuntos que podem fazer parte da pauta dos conselhos de administração quando envolvidos em uma operação de M&A: a Due Diligence e o Post Merger Integration (PMI ou Integração Pós Fusão de empresas).

Qualquer conselho de administração precisa estar ciente de que mais da metade das aquisições destroem valor para a empresa adquirente. Esse é o motivo principal pelo qual as cotações das empresas de capital aberto costumam se desvalorizar após o anúncio ao mercado de uma aquisição.

A participação ativa do conselho de administração, no âmbito de suas responsabilidades, constitui elemento fundamentalmente relevante nos processos de fusão e aquisição ou processos de M&A (do inglês, mergers and acquisitions, ou fusões e aquisições). Por isso, os conselheiros devem fazer as perguntas adequadas e decidir a aprovação, ou não, da aquisição da empresa visando sempre a criação de valor para todos os acionistas, e a minimização dos riscos envolvidos.

Neste sentido, é crucial que os conselheiros saibam como um processo de Due Diligence pode contribuir para identificar e diminuir riscos, e como o Post Merger Integration (PMI ou Integração Pós Fusão) pode agregar valor após um processo de aquisição ou fusão.

Na CAPITAL INVEST – M&A Advisors, assessoramos com foco no valuation, na venda e na compra profissional de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da sociedade que pretende avaliar ou da empresa que almeja adquirir, entre em contato através deste formulário.

A consequência das nossas parcerias em fusões e aquisições em mais de 50 países de 4 continentes, conseguimos vender a sua empresa no Brasil e no Exterior.

Trabalhamos com empresas e investidores de todo o Brasil. Ex: São Paulo, Minas Gerais, Paraná, Santa Catarina, Rio de Janeiro, Rio Grande do Sul, Bahia, Goiás, Espírito Santo, Ceará, Pernambuco, Amapá, Distrito Federal, Mato Grosso, Rio Grande do Norte, Mato Grosso do Sul, Tocantins, Pará, Piauí, Sergipe, Amazonas, Alagoas, etc.

Somos uma reputada boutique de M&A com presença global especializada em finanças corporativas, e teremos o maior prazer em agendar uma visita em nosso escritório localizado em pleno centro financeiro de São Paulo, SP, Brasil.

DUE DILIGENCE

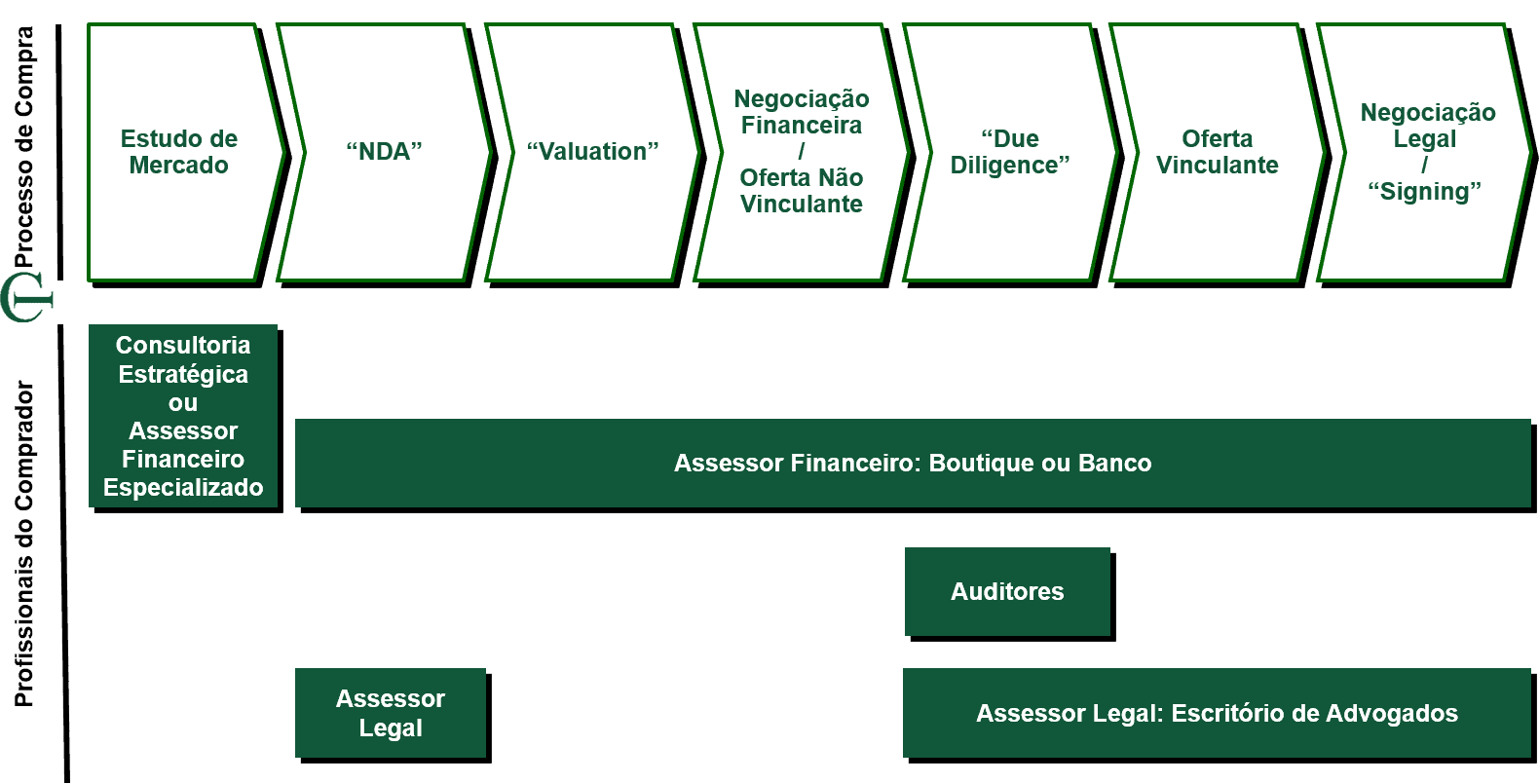

A Due Diligence é uma das etapas no processo de aquisição de uma empresa, conforme mostra a figura abaixo, e explica em todo detalhe este outro artigo sobre o processo de aquisição de empresas:

Antes do comprador apresentar sua “oferta vinculante” ou “final” e iniciar as negociações contratuais, ele precisa verificar riscos ou “passivos” que não eram conhecidos quando foram apresentadas a “oferta não vinculante” e as premissas e documentação, notadamente a contábil e jurídica em suas várias dimensões, que formaram a base para avaliar a empresa e portanto para estruturar a “oferta não vinculante“.

A oferta “não vinculante” se distingue da oferta “vinculante” por estar sujeita à verificação de uma due diligence e, ainda, não obrigar a sua efetivação pelo comprador.

A due diligence se divide em três aspectos que deverão ser verificados:

- Financeiro/contábil, fiscal e trabalhista/previdenciário – Tem como objetivo verificar se a contabilidade reflete a situação econômica, patrimonial e financeira da empresa. Este trabalho é realizado por firmas de auditoria especializadas que realizam testes para verificar os principais elementos contábeis (receitas, despesas, custos trabalhistas, tributos, imobilizado, dívidas, e outros relevantes e aplicáveis em cada caso);

- Jurídico – Tem como objetivo verificar os principais riscos ou passivos da empresa, como: riscos ambientais, tributários, trabalhistas, compliance regulatório, assim como outras questões mais específicas identificadas naquela transação. Esta due diligence é realizada por advogados especializados nessas áreas. Como alguns desses riscos deveriam estar refletidos na contabilidade (por exemplo, tributários e trabalhistas), existe uma certa e sadia sobreposição entre a due diligence financeira e a jurídica, que é fundamental para uma adequada identificação de riscos e determinar as alternativas de planejamento tributário em F&A.

- Operacional – Tem como objetivo verificar se as operações, processos e equipamentos da empresa-alvo cumprem a sua função e estão operando adequadamente e consoantes às referências estabelecidas durante as discussões do negócio. Em geral, esta verificação é realizada pelo operacional da empresa adquirente ou por consultores especializados.

O resultado dessas três due diligence são apresentados em relatórios, que devem quantificar os passivos e divergências relevantes, com o intuito de ajustar as premissas do valuation e da oferta não vinculante.

Usualmente a Boutique de M&A (a consultoria financeira em M&A) que foi responsável por todo o processo de aquisição, valuation da empresa e negociação da aquisição, costuma ser a responsável por coordenar as Due Diligences financeira, jurídica e operacionais, trabalhando junto com os auditores, advogados e pessoal operacional do adquirente.

“POST MERGER INTEGRATION” – PMI OU INTEGRAÇÃO PÓS FUSÃO

Frequentemente, os valores acertados numa transação só se justificam a partir de premissas como crescimento de vendas em relação a participação no mercado, e ajuste de despesas que buscam evitar duplicidades, homogeneizar processos e sistemas e, ainda, de outras sinergias planejadas por ocasião da aquisição de uma sociedade (uma empresa adquirida normalmente ajuda a empresa adquirente em vários aspectos – como aumento de receitas, diminuição de custos, redução de investimentos, integração de operações e outros –, e vice-versa).

O Post Merger Integration, PMI, ou integração pós-fusão, é o procedimento que, após a assinatura do contrato de compra-venda, almeja a integração da empresa adquirida dentro da empresa adquirente com o objetivo de efetivar as sinergias que foram previstas durante o processo de aquisição.

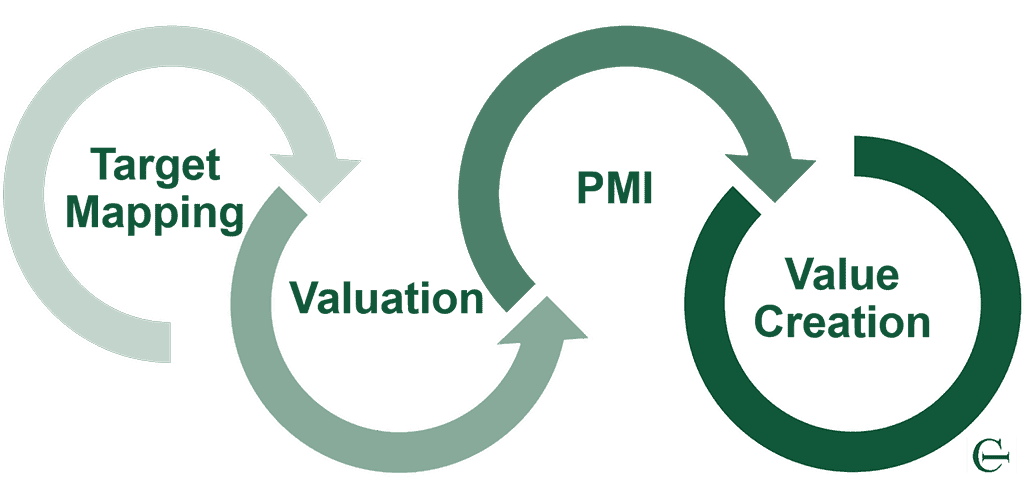

O PMI é um dos 3 pontos chave para conseguir adicionar valor na compra de uma empresa, conforme mostra visualmente a imagem abaixo e explica em todo detalhe este outro artigo:

O planejamento do PMI (Post Merger Integration ou Integração Pós Fusão) deve começar bem antes da assinatura do contrato de compra e venda. Idealmente deve começar durante o cálculo do valor da empresa. Uma vez a aquisição da empresa assinada e comunicada ao mercado, os executivos da empresa adquirente, apoiados por um experiente time interno e/ou externo, devem implementar o PMI. É crítico o pronto esclarecimento dos passos seguintes a todos os funcionários da adquirida e a rápida escolha do primeiro escalão, antes que, pela ansiedade derivada da incerteza, funcionários chave avaliem outras alternativas de mercado.

O Post Merger Integration, que visa a requerida integração e captura das sinergias planejadas (racionais da aquisição antes mencionado) é muito relevante e, normalmente, demanda várias ações, tais como ajuste de políticas, integração de sistemas, implementação das posições de liderança , monitoramento dos indicadores de desempenho estabelecidos, comunicação transparente e contínua e sobremaneira uma construção conjunta de todos, adquirente e adquirido. Conselheiros precisam dedicar tempo específico em sua agenda para o adequado acompanhamento desse assunto.

Na prática existem vários Post Merger Integrations (PMIs ou Integrações Pós Fusão): de recursos humanos (RH), de estratégia, de processos, de tecnologia da informação (TI), comercial e operacional, por exemplo. Outro ponto-chave é comparar, a posteriori, os resultados obtidos com os que foram estimados na avaliação da empresa. Esse aspecto precisa constar da pauta do conselho de administração de forma periódica e consistente.

Para mais detalhes sobre a importância da “integração pós fusão” e “sinergias” você pode ler estes artigos:

EM RESUMO: DUE DILIGENCE E POST MERGER INTEGRATION

Qualquer conselho de administração precisa estar ciente de que mais da metade das aquisições de empresas destroem valor para o adquirente. Os conselheiros de administração devem fazer as perguntas adequadas e decidir a aprovação, ou não, da aquisição visando sempre a criação de valor para todos os acionistas, sendo que uma parte relevante destas perguntas deverá estar relacionada com os riscos da aquisição.

A Due Diligence é uma etapa do processo de aquisição essencial para confirmar as premissas contábeis, financeiras, e operacionais nas quais foi baseado o Valuation e a Oferta Não Vinculante, e ainda para identificar e quantificar passivos identificados ou não identificados previamente.

De outro lado, o Post Merger Integration (PMI ou Integração Pós Fusão) é uma etapa posterior à assinatura do contrato para vender uma empresa (signing), que tem como intuito final operacionalizar as sinergias que foram identificadas no processo de aquisição. Entretanto o PMI deve ser planejado meses antes, idealmente desde o Valuation.

* Colaboraram no paper do IBGC “Fusões e Aquisições – Aspectos Essenciais para Conselheiros de Administração” de Agosto de 2019, no qual está baseado este artigo: Nestor Casado ( coordenador ), Beatriz Rodrigues Alves da Rocha, Enrique Hadad, Gustavo Moraes Stolagli, Jorge Manoel, Jorge Sawaya e Patricia Valente Stierli , e que foi apresentado no Congresso anual do IBGC.

Você terá percebido que os especialistas do mercado de fusões e aquisições usam muito termos específicos. Ex: Road-Show, Valuation, Earn-Out, Escrow Account, Enterprise Value, Shareholder Value, WACC, Discounted Cash Flows, Valor Terminal, EBITDA, Free Cash Flow, Fairness Opinion, Sinergia, Info Memo, Teaser, Due Diligence, LOI, MoU, NBO, BO…

Para saber mais sobre os principais termos de M&A pode ler o artigo:

CONSULTORIA CAPITAL INVEST – M&A ADVISORS

Nós da CAPITAL INVEST – M&A Advisors somos uma consultoria especializada em M&A que soma mais de R$ 25 bilhões em fusões e aquisições / venda e compra de empresas, ao longo de mais de duas décadas.

Somos uma renomada Boutique especializada em M&A. Por meio de nossa ampla experiência, conhecimento de diversos setores, e time fortemente motivado, prestamos um serviço de consultoria M&A específico para maximizar a relação retorno/risco de seu investimento na aquisição de uma empresa. Ainda nossos serviços para comprar empresa podem incluir o estudo de mercado necessário para priorizar os potenciais “targets” (e assim conseguimos evitar a destruição de valor derivada de iniciar um “deal” com um “target” que não é ideal).

Ainda, caso você procure a venda da sua empresa ou filial, através de parcerias mais de 50 países de quatro continentes, podemos te auxiliar a preparar a sua empresa para a venda, avaliar e vender a sua empresa de uma forma profissional, no Brasil e no Exterior com o intuito de obter o melhor valor.

Nosso foco é a prestação de serviços de assessoria em avaliação de sociedades, venda e compra de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil: a) da sua empresa à venda, ou b) da empresa que procura adquirir ou c) avaliar, entre em contato através deste formulário, que nós podemos te ajudar nesse processo!

Outros artigos relacionados:

Para baixar o pdf do paper:

Para baixar o pdf da apresentação do paper no Congresso Anual do IBGC:

Este conteúdo foi elaborado pelo time de especialistas da CAPITAL INVEST – M&A Advisors, assessores financeiros com até 40 anos de experiência em compra, venda e valuation de empresas.