A aquisição ou a fusão de companhias gera muitas dúvidas entre os sócios e os compradores. Uma delas é a responsabilidade solidária ou subsidiaria do vendedor e do comprador na compra e venda de empresas sobre passivos (ou riscos) conhecidos e desconhecidos, assim como o compromisso de quitar as dívidas do negócio à venda.

Afinal, durante o processo de sucessão corporativa, há mudanças no quadro societário, que assumirá as obrigações empresariais da companhia adquirida.

Há regras impostas por: i) leis que dizem respeito à responsabilidade pelas dívidas, 2) pelo contrato de compra-venda e 3) pelos contratos dos créditos adquiridos da empresa à venda.

Já a responsabilidade pode ser solidária e subsidiária, com procedimentos diferentes a serem dados para quitar os passivos.

Se você deseja entender melhor sobre esse assunto, continue a leitura até o final e aprenda o que é responsabilidade solidária, como ela funciona, quando ela ocorre e como saber se uma empresa tem essa obrigação legal.

Boa leitura!

- O QUE É RESPONSABILIDADE SOLIDÁRIA?

- O QUE É RESPONSABILIDADE SUBSIDIÁRIA?

- RESPONSABILIDADE SOLIDÁRIA X RESPONSABILIDADE SUBSIDIÁRIA

- RESPONSABILIDADE SOLIDÁRIA NA VENDA DE EMPRESAS: O QUE DIZ A LEI?

- COMO LIMITAR OS RISCOS DE RESPONSABILIDADE SOLIDÁRIA OU SUBSIDIÁRIA DOS "SÓCIOS" QUE VENDEM SUA EMPRESA

- COMO LIMITAR OS RISCOS DE RESPONSABILIDADE SOLIDÁRIA OU SUBSIDIÁRIA DO "COMPRADOR" NA AQUISIÇÃO DE UMA EMPRESA

- CONSULTORIA CAPITAL INVEST – M&A Advisors

Na CAPITAL INVEST – M&A Advisors, assessoramos com foco no valuation, na venda e na compra profissional de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da sociedade que pretende avaliar ou da empresa que almeja adquirir, entre em contato através deste formulário.

A consequência das nossas parcerias em fusões e aquisições em mais de 50 países de 4 continentes, conseguimos vender a sua empresa no Brasil e no Exterior.

Trabalhamos com empresas e investidores de todo o Brasil. Ex: São Paulo, Minas Gerais, Paraná, Santa Catarina, Rio de Janeiro, Rio Grande do Sul, Bahia, Goiás, Espírito Santo, Ceará, Pernambuco, Amapá, Distrito Federal, Mato Grosso, Rio Grande do Norte, Mato Grosso do Sul, Tocantins, Pará, Piauí, Sergipe, Amazonas, Alagoas, etc.

Somos uma reputada boutique de M&A com presença global especializada em finanças corporativas, e teremos o maior prazer em agendar uma visita em nosso escritório localizado em pleno centro financeiro de São Paulo, SP, Brasil.

O QUE É RESPONSABILIDADE SOLIDÁRIA?

A responsabilidade solidária acontece quando há uma mesma dívida com vários devedores, sendo que todos são responsáveis por ela. Nessa situação, qualquer devedor, grupo de devedores, ou todos eles podem ser cobrados pelo credor para pagar o valor total devido.

Posteriormente o devedor ou devedores que foram cobrados pelo credor, tem possibilidade de procurar compensação parcial aos outros devedores não cobrados (o que é conhecido como “direito de regresso”).

Ou seja, todos os devedores envolvidos têm a responsabilidade de quitar a dívida. O credor pode cobrar a totalidade do valor de quem achar que tem mais chances de pagá-la.

Caso apenas um devedor pagar o valor total, as outras partes em tese deveriam quitar suas obrigações diretamente com esse pagador. Caso contrário, esse credor que pagou acima do que lhe corresponderia poderia exercer judicialmente seu “direito de regresso”.

A dívida poderia não ser financeira: ela poderia ser relacionada à terceirização de prestação de serviços ou de entrega de produtos, por exemplo. Esta situação pode acontecer com devedores pessoas físicas e jurídicas.

Além das leis discriminadas no Código Civil, a responsabilidade solidária é prevista no Código Tributário Nacional (CTN), na Consolidação das Leis Trabalhistas (CLT), no Código de Defesa do Consumidor (CDC), e em outras normas jurídicas.

O QUE É RESPONSABILIDADE SUBSIDIÁRIA?

A responsabilidade subsidiária é quando existe apenas um devedor principal e outra pessoa física ou jurídica é responsável de forma secundária pela dívida. Caso o devedor principal não consiga arcar com os valores devidos, o credor pode acionar o devedor subsidiário para o pagamento. Nesse caso, é proibida a cobrança simultânea dos dois devedores.

Além disso, não há obrigação compartilhada e direito regresso.

Um exemplo para você entender melhor é: quando a organização contrata uma empresa terceirizada e essa não consegue quitar os salários de seus funcionários. Logo, a companhia que a contratou tem responsabilidade subsidiária e pode ser acionada para quitar a dívida trabalhista.

Ainda, a responsabilidade subsidiaria pode ser transferida um terceiro. Alguns exemplos:

- uma holding pode transferir a responsabilidade do pagamento para empresas do mesmo grupo

- uma franqueadora arcar com os passivos de sua franqueada

- o adquirente de uma empresa que seja devedora subsidiária assume a responsabilidade

RESPONSABILIDADE SOLIDÁRIA X RESPONSABILIDADE SUBSIDIÁRIA

Em suma, a diferença entre responsabilidade solidária e responsabilidade subsidiária é:

- responsabilidade solidária: quando há mais de um devedor com responsabilidades iguais em uma única dívida ou obrigação. O credor pode escolher quem deverá cumprir o acordo, podendo fazer cobranças simultâneas. Os devedores que pagaram mais do que a sua parte, poderão exercer seu “direito de regresso” contra os que pagaram menos ou nada.

- responsabilidade subsidiária: quando tem apenas um devedor principal e o credor deve acioná-lo em um primeiro momento. Caso a dívida ou a obrigação não seja quitada, pode-se pedir o cumprimento do devedor subsidiário. Nesse caso, não pode haver cobranças simultâneas e não existe obrigação compartilhada, nem direito de regresso.

RESPONSABILIDADE SOLIDÁRIA NA VENDA DE EMPRESAS: O QUE DIZ A LEI?

Responsabilidade sobre as dívidas comuns

Agora que você já entendeu o que é responsabilidade solidária, vamos ver o que as leis estabelecem sobre o pagamento de dívidas durante a compra e a venda de empresas (M&A)

No artigo 1.146 do Código Civil, é determinado que:

“O adquirente do estabelecimento responde pelo pagamento dos débitos anteriores à transferência, desde que regularmente contabilizados, continuando o devedor primitivo solidariamente obrigado pelo prazo de um ano, a partir, quanto aos créditos vencidos, da publicação, e, quanto aos outros, da data do vencimento”

Ou seja, a parte compradora é responsável pelo pagamento dos débitos anteriores à transferência desde que eles sejam contabilizados (em outras palavras: débitos conhecidos). É válida, portanto, a transferência de passivo do adquirido para o adquirente, que assume a obrigação pelo pagamento das dívidas, só que em previsão da eventualidade de fraude a credores, ou de insolvência do adquirente, a parte vendedora ainda fica solidariamente responsável durante um ano.

E os débitos não contabilizados ou não conhecidos? Caso surja posteriormente dívida não conhecida pelo adquirente, os credores poderão executar a dívida, porém caberá em favor da parte compradora o direito de regresso contra a parte vendedora.

Adicionalmente, os débitos tributários e os trabalhistas, estando ou não devidamente contabilizados, também se tornam responsabilidade da companhia adquirente.

A parte vendedora, nesse caso, se torna solidária à parte compradora durante um ano a contar desde a data de vencimento da dívida. Caso ela não esteja vencida, a contagem será a partir da publicação da transferência dos ativos.

E depois de um ano? Bem, de acordo com o Código Civil, todas as dívidas anteriores serão apenas de responsabilidade da parte compradora.

Responsabilidade sobre as dívidas tributárias

Já as dívidas tributárias, o Artigo 133 do Código Tributário Nacional (CTN), estabelece que o adquirente responde, subsidiariamente com o alienante (se este prosseguir na atividade empresária) ou integralmente (se o alienante cessar a atividade). Esta responsabilidade não se aplica em caso de alienação judicial:

“Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato:

I – integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;

II – subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

§ 1o O disposto no caput deste artigo não se aplica na hipótese de alienação judicial”

Portanto, estando contabilizadas ou não, o adquirente é sempre responsável pelas dívidas tributárias.

Responsabilidade sobre as dívidas trabalhistas

Responsabilidade na venda de uma empresa

Em relação aos credores trabalhistas, o art 448 da CLT estabelece:

“A mudança na propriedade ou na estrutura jurídica da empresa não afetará os contratos de trabalho dos respectivos empregados”

E ainda o art 10 da CLT dispõe que: :

“Qualquer alteração na estrutura jurídica da empresa não afetará os direitos adquiridos por seus empregados”

E ainda o Artigo 448-A da CLT determina que:

“Art. 448-A. Caracterizada a sucessão empresarial ou de empregadores prevista nos Arts. 10 e 448 desta Consolidação, as obrigações trabalhistas, inclusive as contraídas à época em que os empregados trabalhavam para a empresa sucedida, são de responsabilidade do sucessor. Parágrafo único. A empresa sucedida responderá solidariamente com a sucessora quando ficar comprovada fraude na transferência.”

Em breve síntese: a parte compradora (ou sucessor) é responsável pelas dívidas trabalhistas anteriores, sendo a parte vendedora (ou sucedido) responsável solidário apenas em caso de fraude.

Portanto, estando contabilizadas ou não, o adquirente é sempre responsável pelas dívidas trabalhistas.

Responsabilidade na venda de participação de um sócio da empresa: responsabilidade subsidiária do sócio retirante

Quando há passivos trabalhistas a serem quitados pela empresa, o sócio (“sócio retirante”) que está deixando a organização deve se responsabilizar de forma subsidiária por eles durante até dois anos depois de sua retirada.

Depois desse tempo, ele não é mais responsável pelas dívidas. Porém, caso o processo ocorra durante esse prazo, ele responde de maneira subsidiária, sendo a última opção.

A ordem é: patrimônio da empresa, patrimônio dos atuais sócios e patrimônio do sócio retirante.

Art. 10-A. O sócio retirante responde subsidiariamente pelas obrigações trabalhistas da sociedade relativas ao período em que figurou como sócio, somente em ações ajuizadas até dois anos depois de averbada a modificação do contrato, observada a seguinte ordem de preferência:

I – a empresa devedora;

II – os sócios atuais; e

III – os sócios retirantes.

Parágrafo único. O sócio retirante responderá solidariamente com os demais quando ficar comprovada fraude na alteração societária decorrente da modificação do contrato.

Isto é, o sócio retirante só será acionado caso a empresa e os sócios atuais não consigam quitar a dívida.

Se quiser conhecer melhor sobre a venda de uma empresa entre sócios, sugerimos esta leitura:

Responsabilidade subsidiária da empresa adquirida que terceiriza serviços: potenciais passivos

A responsabilidade subsidiária também ocorre nos casos de terceirização. A empresa tomadora dos serviços responde de maneira secundária à companhia que presta o trabalho por dívidas trabalhistas: o trabalhador tem o direito de processar as duas empresas (prestadora e tomadora) e, caso a devedora primária não possa pagar, será cobrado da tomadora de serviços.

Se a terceirização for ilícita, haverá a cobrança da responsabilidade solidária

IV – O inadimplemento das obrigações trabalhistas, por parte do empregador, implica a responsabilidade subsidiária do tomador dos serviços, quanto àquelas obrigações, inclusive quanto aos órgãos da administração direta, das autarquias, das fundações públicas, das empresas públicas e das sociedades de economia mista, desde que hajam participado da relação processual e constem também do título executivo judicial (art. 71 da Lei nº 8.666, de 21.06.1993). (Alterado pela Res. 96/2000, DJ 18.09.2000).

Portanto na hora de comprar uma empresa, é muito importante realizar uma Due Diligence detalhada com o intuito de identificar estes e outros potenciais passivos.

Se quiser saber o que é um due diligence e como pode lhe ajudar a identificar os principais riscos na hora de comprar empresa sugerimos esta leitura:

Se quiser saber como gerenciar passivos na venda de empresas, sugerimos a leitura do artigo:

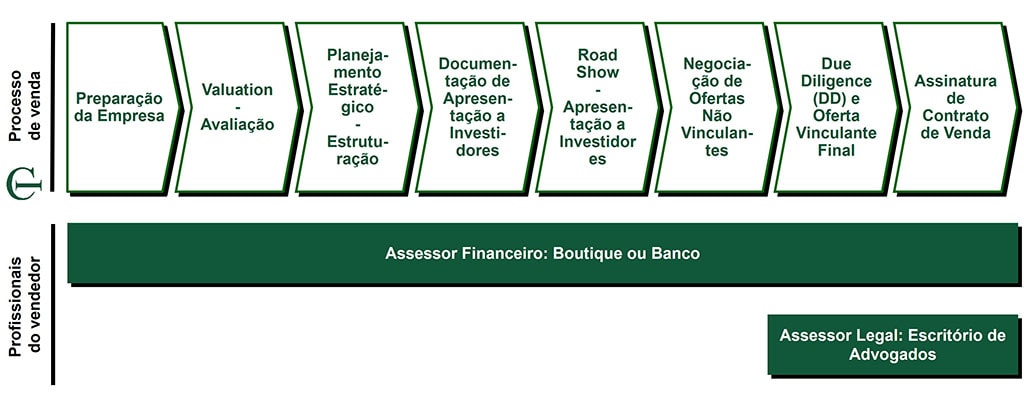

COMO LIMITAR OS RISCOS DE RESPONSABILIDADE SOLIDÁRIA OU SUBSIDIÁRIA DOS “SÓCIOS” QUE VENDEM SUA EMPRESA

Para vender uma empresa em funcionamento diminuindo os riscos de responsabilidade solidária do lado vendedor, é fundamental contar com consultores especializados em M&A que realizam:

- Toda a preparação de venda de uma empresa, reunindo documentos financeiros, organizando todas as informações, e identificando os principais passivos da empresa para entender os principais riscos na venda

- Usando seu network, dentro e fora do Brasil para negociar a empresa com investidores idôneos e com capacidade financeira para assumir os riscos já identificados.

- Estruturando financeiramente a venda de forma a minimizar os riscos para a parte vendedora.

- Negociando uma proposta vinculante que minimize a possibilidade do vendedor ser responsabilizado pelos passivos já identificados.

- Acompanhando o processo de venda da sociedade até a assinatura do acordo para assegurar que inexistem surpresas não negociadas no contrato de compra-venda.

Em suma: um consultor em valuation e venda de empresas poderá lhe ajudar não apenas a vender a sua empresa pelo melhor valor como ainda a diminuir os riscos da transação.

Se quiser conhecer melhor sobre como vender empresa profissionalmente pelo valor minimizando riscos (incluindo os de responsabilidade solidária) leia o artigo:

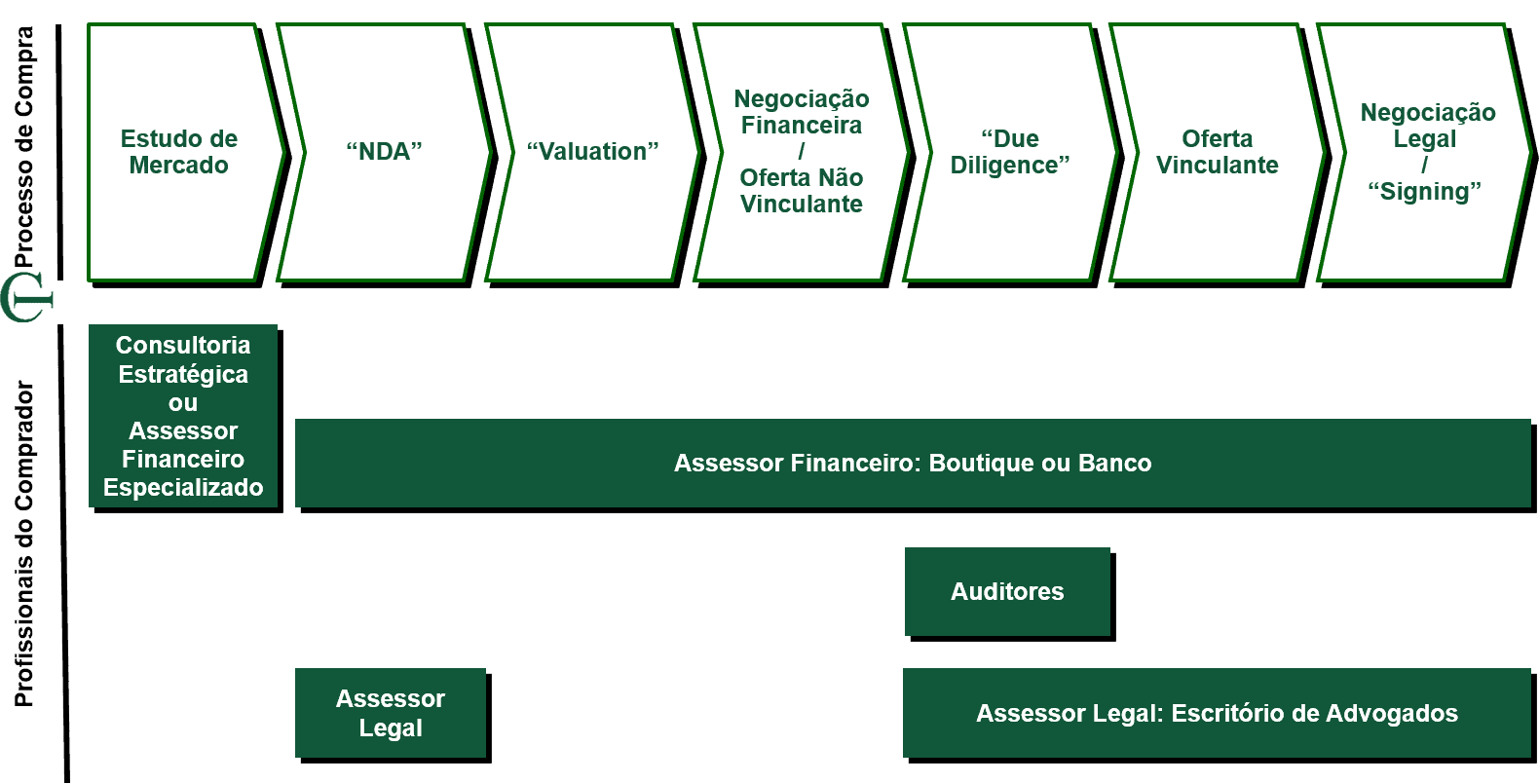

COMO LIMITAR OS RISCOS DE RESPONSABILIDADE SOLIDÁRIA OU SUBSIDIÁRIA DO “COMPRADOR” NA AQUISIÇÃO DE UMA EMPRESA

Já do lado da empresa adquirente, o consultor de fusão e aquisição que assessora na compra da empresa ajuda para diminuir os riscos de responsabilidade solidária de várias formas:

- Uma pesquisa aprofundada para identificar e priorizar os melhores “alvos de aquisição”, que normalmente são empresas com reputação ilibada, boa governança corporativa e sem passivos tributários e trabalhistas relevantes.

- Valuation da empresa em funcionamento, com o intuito de entender qual o range de valores nos quais o investimento é rentável.

- Planejamento tributário da aquisição, avaliando as diferentes alternativas de estrutura, seus riscos e sua tributação.

- Elaboração e estruturação financeira da proposta de aquisição não vinculante (antes de Due Diligence), considerando o range de valores do Valuation, os riscos (passivos) já conhecidos, e os que poderiam surgir durante a Due Diligence.

- Negociação da proposta de aquisição, tentando deixar a maior parte dos riscos do lado vendedor, com estruturas tipo “scrow account” e “earn out”.

- Coordenação junto com auditores e advogados da Due Diligence, com o intuito de verificar as premissas nas quais foi baseado o Valuation, e mapear todos os riscos possíveis

- Elaboração e negociação de proposta vinculante (proposta final), já considerando os passivos mapeados durante o Valuation da empresa, assim como os ajustes correspondentes.

- Acompanhamento das negociações contratuais para se assegurar de que é assinado um contrato de compra-venda alinhado com todas as negociações de proposta não vinculante e vinculante, com a estrutura de responsabilidade acordada, e garantindo um retorno de investimento conforme simulações no Valuation

Em suma: uma consultoria em valuation e compra de empresas poderá lhe ajudar a adquirir uma empresa minimizando os vários riscos que podem acontecer na transação.

Se quiser conhecer melhor sobre como comprar empresa profissionalmente evitando os principais riscos leia o artigo:

CONSULTORIA CAPITAL INVEST – M&A Advisors

A compra e a venda de empresas é um assunto sumamente complexo e pode colocar em risco seu patrimônio. Contar com uma assessoria especializada em M&A, com profissionais com décadas de experiência em compra e venda de empresas, e com network dentro e fora do Brasil, o ajudará a obter o melhor valor na venda da sua empresa, e a minimizar alguns riscos, tais como os de responsabilidade solidária. Desta forma você evitará um dos erros mais usuais na venda da empresa.

Nós da CAPITAL INVEST – M&A Advisors somos uma consultoria especializada em M&A que soma mais de R$ 25 bilhões em fusões e aquisições, compra e venda de empresas, ao longo de mais de duas décadas.

Por meio de nossa ampla experiência, conhecimento de diversos setores e presença global, através de parcerias mais de 50 países de quatro continentes, podemos te auxiliar a preparar a sua empresa para a venda, avaliar e vender a sua empresa de uma forma profissional, no Brasil e no Exterior com o intuito de obter o melhor valor.

Também podemos te ajudar a selecionar, calcular o valor e comprar uma empresa de forma profissional com o intuito de diminuir riscos e garantir um bom valor.

Nosso foco é a prestação de serviços de assessoria em avaliação de sociedades, venda e compra de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da empresa que procura avaliar ou adquirir, entre em contato conosco através deste formulário, que nós podemos te ajudar nesse processo!

Outros artigos relacionados:

Este conteúdo foi elaborado pelo time de especialistas da CAPITAL INVEST – M&A Advisors, assessores financeiros com até 40 anos de experiência em compra, venda e valuation de empresas.