A avaliação do valor de uma empresa é algo que, em algum momento, deve ser feita pelos sócios. Há três tipos principais de cálculo de valuation utilizados para saber quanto vale um negócio: valuation pelo valor patrimonial, pelo fluxo de caixa descontado e pelos múltiplos de mercado.

O valuation é o processo de estimar o preço de mercado de uma empresa e pode ser necessário por vários motivos. Ex: para vender uma empresa, pedir empréstimos e financiamentos, receber aporte de investimento, comprar empresa, responder a uma ação judicial trabalhista, realizar a fusão com outra companhia etc.

Ou seja, há vários motivos para os acionistas precisarem conhecer o valor de seu negócio. Por isso, o ideal é saber quais são os métodos de valuation mais utilizados no mercado avaliar uma empresa para seus sócios. Neste texto, vamos explicar o que é o valuation pelo valor patrimonial e como fazer esse cálculo, e quais suas vantagens e desvantagens versus outras metodologias de avaliação.

Boa leitura!

- O QUE É VALOR PATRIMONIAL DE UMA EMPRESA?

- COMO CALCULAR O VALUATION PELO VALOR PATRIMONIAL DA EMPRESA?

- OS ATIVOS INTANGÍVEIS COMO COMPLEMENTO À AVALIAÇÃO PATRIMONIAL

- COMO CALCULAR O VALUATION DE UMA EMPRESA: OUTROS MÉTODOS

- Vantagens do valuation pelo valor patrimonial da empresa

- Desvantagens do valuation pelo valor patrimonial da empresa

- PORQUE FAZER O VALUATION DE UMA EMPRESA?

- CONSULTORIA CAPITAL INVEST – M&A ADVISORS

Na CAPITAL INVEST – M&A Advisors, assessoramos com foco no valuation, na venda e na compra profissional de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da sociedade que pretende avaliar ou da empresa que almeja adquirir, entre em contato através deste formulário.

A consequência das nossas parcerias em fusões e aquisições em mais de 50 países de 4 continentes, conseguimos vender a sua empresa no Brasil e no Exterior.

Trabalhamos com empresas e investidores de todo o Brasil. Ex: São Paulo, Minas Gerais, Paraná, Santa Catarina, Rio de Janeiro, Rio Grande do Sul, Bahia, Goiás, Espírito Santo, Ceará, Pernambuco, Amapá, Distrito Federal, Mato Grosso, Rio Grande do Norte, Mato Grosso do Sul, Tocantins, Pará, Piauí, Sergipe, Amazonas, Alagoas, etc.

Somos uma reputada boutique de M&A com presença global especializada em finanças corporativas, e teremos o maior prazer em agendar uma visita em nosso escritório localizado em pleno centro financeiro de São Paulo, SP, Brasil.

O QUE É VALOR PATRIMONIAL DE UMA EMPRESA?

O valor patrimonial de uma empresa é a diferença entre seus ativos e seus passivos.

Portanto o valor patrimonial da empresa é a diferença entre seus:

- + ativos circulantes, que podem ser revertidos em dinheiro no curto prazo, tais como caixa, contas bancarias, contas a receber, estoque, etc,

- +ativos não circulantes, que só se transformam em dinheiro a médio ou longo prazo, como imóveis, maquinário, equipamentos, etc

- Descontados todos os seus passivos:

- – passivos circulantes, como fornecedores, obrigações fiscais, tributárias e trabalhistas, dívidas de curto prazo, contas a pagar, etc.

- – passivo exigível a longo prazo, como dívidas de longo prazo, tributos parcelados (ex: REFIS), financiamento de imobilizados (ex: FINAME), etc.

É uma conta bem simples, desde que os números presentes no balanço patrimonial da empresa estejam organizados e, se necessário, possam ser atualizados.

Ou seja, o valor patrimonial é calculado em cima do patrimônio líquido total de um negócio. E, quanto maior for esse patrimônio, maior deveria ser o valor da companhia.

O valor do patrimônio é um dos critérios que podem ser levados em conta durante a avaliação de uma empresa. Ele está diretamente associado a um maior ou menor preço de mercado.

COMO CALCULAR O VALUATION PELO VALOR PATRIMONIAL DA EMPRESA?

Como falamos acima, esse tipo de cálculo de valuation é voltado para analisar o valor do patrimônio líquido de um negócio. Logo, sua fórmula é:

VALOR PATRIMONIAL DA EMPRESA = ATIVOS (circulantes e não-circulantes) – PASSIVOS (passivo circulante e de longo prazo)

Dentro deste tipo de cálculo do valuation existem dois enfoques:

- Valor Patrimonial de Liquidação (preço de mercado). Frequentemente usado para avaliar empresas em dificuldade.

- Valor Patrimonial Contábil (valor histórico contábil). Usado normalmente como referência histórica.

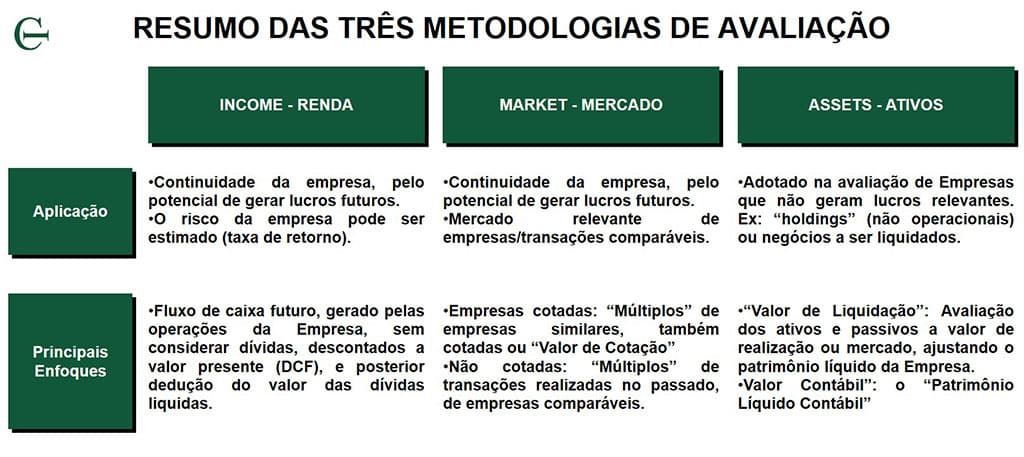

3.1 ENFOQUE VALOR PATRIMONIAL “DE LIQUIDAÇÃO”

O enfoque do Valor Patrimonial de Liquidação, do método de valuation pelos ativos, é calculado da forma explicada previamente (ativos menos passivos), realizando estimações sobre o valor dos ativos e dos passivos caso a empresa fosse liquidada.

Quer dizer: caso a empresa parasse de operar, recebesse o circulante pendente de seus clientes, vendesse (a preço de mercado) todos seus ativos (Ex: estoques, imobilizado, equipamentos, intangível) para terceiros, e usasse esses valores para zerar seu passivo (Ex: fornecedores, salários a pagar, dívidas a curto e a longo prazo, impostos, etc), sempre negociando as melhores condições de mercado possíveis.

O valor que, nesse cálculo, sobrasse para os acionistas, seria precisamente o Valor Patrimonial de Liquidação.

Os ativos analisados são, por exemplo:

- imóveis (a preço de mercado);

- maquinários e equipamentos (a preço de mercado);

- estoque (a preço de mercado);

- dinheiro em caixa e em contas bancarias;

- contas a receber de clientes (descontando a inadimplência provável)

- depósitos judiciais (considerando a probabilidade de ganho da causa)

- participação em outras empresas (venda a preço de mercado)

- etc.

Depois de somar tudo o que pode ser revertido em dinheiro, esse dinheiro deveria ser usado para zerar as dívidas e financiamentos de devem ser quitados.

Quer dizer: do valor total dos ativos é preciso descontar os valores dos passivos. Ex:

- financiamentos bancários de curto (ex: de capital de giro) e longo prazo (ex: de imobilizado)

- contas a pagar de fornecedores

- dívidas tributárias

- dívidas trabalhistas

- outras dívidas judiciais

- etc

3.2 ENFOQUE VALOR PATRIMONIAL “CONTÁBIL”

No enfoque do Valor Patrimonial Contábil, da metodologia de avaliar uma empresa pelos ativos, é realizado o mesmo cálculo explicado previamente (ativos menos passivos) que já está refletido na contabilidade, e que coincide com o “Patrimônio Líquido” contábil da empresa.

Como os passivos são frequentemente atualizados e os ativos normalmente ficam registrados na contabilidade pelo valor de aquisição (menos depreciações e amortizações), normalmente este valor é normalmente inferior ao valuation pelo valor patrimonial de liquidação.

OS ATIVOS INTANGÍVEIS COMO COMPLEMENTO À AVALIAÇÃO PATRIMONIAL

O valuation dos ativos intangíveis é um complemento para o valuation patrimonial.

O valuation pelo patrimônio normalmente, não considera os valores de ativos intangíveis, como marcas e patentes, salvo quando refletidos no balanço patrimonial da empresa (normalmente após a compra de uma empresa ou a compra de patentes ou marcas)

Entretanto os ativos intangíveis podem ter um impacto considerável em algumas empresas, tal como explica este outro artigo complementar:

COMO CALCULAR O VALUATION DE UMA EMPRESA: OUTROS MÉTODOS

Para você entender melhor a diferença do valuation pelo valor patrimonial e outros tipos de avaliação, resumimos abaixo o que são as outras duas formas de cálculos bastante usadas no mercado: fluxo de caixa descontado e múltiplos de mercado.

Fluxo de caixa descontado

O fluxo de caixa descontado (FCD ou DCF) é o método mais usado de avaliação de empresas. Ele é muito usado no mercado financeiro porque concentra sua análise na capacidade do negócio gerar lucro nos próximos anos. Ou seja, no fluxo de caixa futuro.

De uma forma muito resumida, o Valor da Empresa (“Enterprise Value”) é calculado como o valor presente no fluxo de caixa da empresa (desconsideradas suas dívidas).

Já o valor do acionista (“shareholder value”), é calculado como o Valor da Empresa menos a Dívida Liquida.

É o método mais completo porque, quando realizado por consultorias focadas em valuation e M&A, consegue incluir de forma direta ou indiretas inúmeros fatores tais como: força da marca, riscos, investimentos, crescimento de receitas, ganhos de escala, etc.

Esse método de avaliação, bastante usado pelas melhores boutiques de M&A, inclui algumas etapas, como:

- diagnóstico inicial;

- definição das premissas do cálculo;

- desenvolvimento de cenários;

- cálculos financeiros (incluindo projeções, valor residual, wacc, valor da empresa, dívida líquida e valor do acionista);

- análise de sensibilidade dos resultados;

- determinação do valuation final e elaboração do laudo de avaliação.

Saiba mas sobre como avaliar uma empresa pelo FCD lendo este artigo:

Múltiplos de mercado

A terceira metodologia bastante usada para valuation é o múltiplos de mercado.

Principalmente quando falamos sobre calcular o valor de uma empresa com concorrentes listada na bolsa de valores ou com concorrentes que foram adquiridos recentemente e seu preço de venda e contabilidade (ou pelo menos EBITDA, lucro liquido ou fluxo de caixa operacional) foram revelados publicamente.

Isso porque, nesse método, compara-se o desempenho financeiro de companhias que são parecidas com o negócio avaliado. Ou seja, mesmo porte e mercado de atuação.

Há várias formas de comparar e avaliar empresas, como:

- Múltiplos de Ebitda ou lucro antes de juros, impostos, depreciação e amortização;

- Múltiplos de Lucro Líquido;

- Múltiplos de fluxo de caixa operacional.

- Múltiplos de receita.

Para calcular o valuation via múltiplos de mercado, é necessário escolher duas ou três empresas, no mínimo, para comparar o desempenho e o potencial de crescimento com a sua. Indica-se fazer uma média dos valores dos múltiplos para estimar quanto vale o negócio.

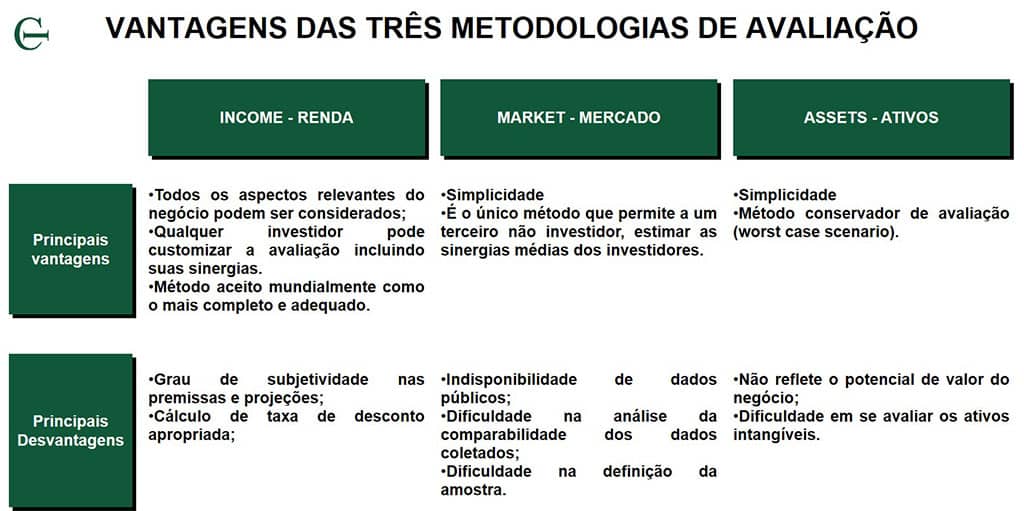

Indica-se usar esse método apenas como complemento de outros para definir o valuation de uma companhia. Afinal, ele não inclui variáveis essenciais, como riscos, retorno futuro, governança corporativa, crescimento, etc.

Além disso, ele é limitado por determinar o valor final de um negócio apenas comparando com outros. Cada companhia possui suas particularidades e dificilmente terão o mesmo tamanho, faturamento e capacidade de crescimento.

Saiba mais sobre o valuation por múltiplos lendo estes artigos:

Na prática as 3 metodologias são complementarem em diversas situações, tal como explica este outro artigo:

O objetivo final das 3 metodologias é calcular o valor intrínseco (ou real) da empresa tal como explica este outro artigo:

Também sugerimos a leitura deste artigo com um modelo simplificado de avaliação de empresas pelos seus dividendos:

Vantagens do valuation pelo valor patrimonial da empresa

As principais vantagens desta metodologia de valuation são as seguintes:

Metodologia adequada para empresas que não geram fluxo de caixa operacional

Já o enfoque do valor patrimonial “de liquidação” é a forma mais adequada para avaliar empresas que não geram fluxo de caixa operacional.

Caso uma empresa consumir mais caixa do que gera, ela não teria utilidade em operação: nenhum acionista teria interesse em participar de uma empresa que nunca repartirá dividendos.

O valor presente de fluxos de caixa negativos seria negativo, mostrando que a empresa não tem valor em operação.

Entretanto quanto ela valeria caso fosse liquidada? Dependendo das dívidas acumuladas, pode ser que os acionistas ainda consigam algum valor de liquidação, que é justamente o cálculo que deve ser realizado para este tipo de empresas.

Simplicidade

O valor patrimonial contábil de qualquer empresa já aparece no seu balanço patrimonial, e no caso de empresas de capital aberto, este valor ou pelo menos o coeficiente preço/ valor patrimonial contábil é facilmente acessível.

Já o valor patrimonial de liquidação, apenas precisa de alguns laudos de avaliação dos principais ativos e a verificação dos passivos para assim ajustar eles a valor do mercado.

Complementariedade com outras metodologias de valuation: “worst case scenario”

Para empresas lucrativas esta metodologia pode ser utilizada de forma complementar para entender a principal origem do valor da empresa: ou seu lucro ou seu patrimônio.

Caso o fluxo de caixa descontado seja bem superior ao valor patrimonial, é um indicativo muito claro que trata-se de uma empresa bem gerenciada, com produtos diferenciados, e com marca valiosa.

Nesse caso o valor patrimonial da empresa é o “worst case scenario”. quer dizer: o mínimo que a empresa valeria, simplesmente parando a operação e liquidando ela.

Caso se valor patrimonial seja superior ao fluxo de caixa descontado, é um indicativo muito claro que existem ativos tangíveis muito valiosos, ou que a empresa poderia ser mais rentável.

Caso esses ativos não fossem necessários para a operação poderiam ser vendidos. Caso contrário, os acionistas poderiam pensar em várias alternativas. Ex: “lease-back” (venda seguida de aluguel), melhorar a rentabilidade, ou até liquidar a empresa.

Desvantagens do valuation pelo valor patrimonial da empresa

Não reflete o valor de empresas lucrativas

Quando um empresa gera fluxos de caixa positivos, e um elevado EBITDA, as metodologias avaliação pelo FCD e por múltiplos normalmente indicam um valor bem superior ao valor patrimonial.

Portanto o valor de uma empresa lucrativa é normalmente calculado pelo valor presente da sua geração de caixa e complementarmente por múltiplos (empresa em operação), e não pelo seu valor patrimonial de liquidação (de valor inferior).

Ainda mais: como o valor dos passivos são frequentemente atualizados e os ativos normalmente aparecem na contabilidade pelo valor de aquisição, normalmente o valor patrimonial contábil valor é ainda inferior ao valor pelo valor patrimonial de liquidação.

Em resumo: empresas lucrativas geram mais valor para os acionistas operando (ou sendo vendidas para novos acionistas) do que sendo liquidadas. O que vale nessas empresas é sua capacidade de gerar caixa e dividendos, e não seu valor patrimonial.

Dificuldade em se avaliar ativos intangíveis

Empresas lucrativas geram caixa não apenas pelos seus ativos tangíveis (imóveis, equipamentos, etc), como sobretudo pelos seus ativos intangíveis (marcas, know-how, motivação dos funcionários, patentes, inovação, etc).

Se a empresa fosse liquidada, muitos desses ativos intangíveis passariam a valer zero (ex: a empresa perderia seus funcionários). Portanto o “valor patrimonial de liquidação” não conseguiria refletir ser valor.

Ainda mais: paradoxalmente, o que normalmente mais vale em uma empresa normalmente não está refletido na sua contabilidade, e portanto não faz parte do “patrimônio liquido contábil”.

O patrimônio liquido contábil até poderia ser ajustado gerencialmente, porém a forma de avaliar os ativos intangíveis é justamente medindo a capacidade da empresa de gerar caixa (quer dizer a metodologia do FCD/DCF), sendo que esses ativos intangíveis podem ser normalmente estimados apenas de uma forma global (e não individual). Ex: inexiste uma metodologia precisa para estimar quanto do valor dos ativos intangíveis corresponde à marca, quanto à inovação e quanto à motivação e know how dos funcionários.

PORQUE FAZER O VALUATION DE UMA EMPRESA?

É muito importante acompanhar o valor de uma empresa por diversos motivos. Os principais motivos são: para entender o que valoriza ou desvaloriza seu negócio, para colocar a empresa à venda, pedir empréstimos, receber aportes financeiros de investidores, vender a sua participação para um sócio, comprar uma empresa, a fusão com um concorrente, etc.

Ou seja, o valuation é considerado um termômetro que mede como está a empresa e o que espera-se do seu futuro.

Se quiser saber mais sobre os motivos para avaliar uma empresa, leia nosso artigo:

Por isso, é fundamental que ele seja feito por profissionais experientes e qualificados. Um erro pode desvalorizar a marca e causar prejuízos aos sócios que estão, há anos, 100% dedicados à empresa.

Para fazer o valuation pelo valor patrimonial, pelo fluxo de caixa descontado ou via múltiplos de mercado, contrate um consultor financeiro especializado em M&A e com vasta experiência financeira em M&A.

Se quiser saber mais como funciona o trabalho de uma boutique de M&A, leia nosso artigo:

CONSULTORIA CAPITAL INVEST – M&A ADVISORS

O Valuation de uma empresa, envolvida em uma negociação de compra ou venda, envolve um conjunto de técnicas e expertise em finanças e fusões e aquisições. Contar com uma consultoria especializada em avaliar empresas e M&A, com profissionais renomados que conheçam o mercado de M&A, e com vasta experiência negocial em compra de empresas, o ajudará a avaliar corretamente a sua empresa, com “valuation consultivo” que combina de forma holística e harmonizada as 3 metodologias, e posteriormente negociar o melhor valor de aquisição ou venda.

Nós da CAPITAL INVEST – M&A Advisors somos uma consultoria especializada em M&A que soma mais de R$ 25 bilhões em fusões e aquisições, compra e venda de sociedades em funcionamento, ao longo de mais de duas décadas.

Por meio de nossa ampla experiência, conhecimento de diversos setores e presença global, através de parcerias mais de 50 países de quatro continentes, podemos te auxiliar a preparar a sua empresa para a venda, valuation e vender a sua empresa em funcionamento de uma forma profissional, no Brasil e no Exterior com o intuito de obter o melhor valor.

Também podemos te ajudar a selecionar, calcular o valor e comprar uma empresa de forma profissional com o intuito de diminuir riscos e garantir um bom valor.

Nosso foco é a prestação de serviços de assessoria em avaliação de sociedades, venda e compra de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da empresa que procura avaliar ou adquirir, entre em contato conosco através deste formulário, que nós podemos te ajudar nesse processo!

Outros artigos relacionados:

Este conteúdo foi elaborado pelo time de especialistas da CAPITAL INVEST – M&A Advisors, assessores financeiros com até 40 anos de experiência em compra, venda e valuation de empresas.